Какой процент американцев функционально неграмотны и почему это важно для финансовой грамотности

дек, 9 2025

дек, 9 2025

Один из каждых пяти взрослых американцев не может понять простой финансовый документ - например, банковскую выписку или договор на кредитную карту. Это не теория. Это данные Министерства образования США за 2024 год. Функциональная неграмотность - это не отсутствие умения читать. Это когда человек может прочитать слово, но не понимает, что с ним делать в реальной жизни. И в финансах это превращается в долг, штрафы, упущенные возможности и постоянный стресс.

Что значит «функционально неграмотный»?

Функциональная неграмотность - это когда человек умеет читать, но не может использовать текст для выполнения повседневных задач. Например: он может прочитать надпись «минимальный платеж - 25 долларов», но не поймет, что если он платит только это, то проценты будут расти, а долг - не уменьшаться. Он может видеть таблицу с тарифами на интернет, но не сумеет сравнить, какой тариф выгоднее при его расходах. В финансах это означает, что человек легко попадает в ловушки: платит за ненужные услуги, берет кредиты с высокими процентами, не знает, как читать выписки по счетам, не понимает, что такое годовая процентная ставка (APR).

По данным Национального института грамотности (National Institute for Literacy), в США около 21% взрослых имеют уровень функциональной неграмотности. Это почти 43 миллиона человек. Еще 29% имеют только базовый уровень - они справляются с простыми задачами, но не могут работать с текстами средней сложности, например, с инструкциями по страхованию или с расчетами по ипотеке.

Почему это связано с финансовой грамотностью?

Финансовая грамотность - это не про умение считать в уме. Это про умение читать, понимать и применять информацию. Если вы не понимаете, что значит «плавающая ставка», вы не сможете выбрать выгодный кредит. Если вы не знаете, как читать выписку по кредитной карте, вы не поймете, за что платите. Если вы не можете сравнить два варианта страхования, вы переплачиваете или остаетесь без защиты.

Исследование FINRA (Финансовый регулятор США) показало: люди с низким уровнем грамотности в 3 раза чаще берут кредиты с высокими процентами. Они в 2 раза чаще пропускают платежи. Они в 4 раза чаще становятся жертвами финансовых мошенников. Почему? Потому что не могут разобраться в тексте. Не потому что глупые. Просто не умеют работать с информацией.

Как выглядит реальная ситуация?

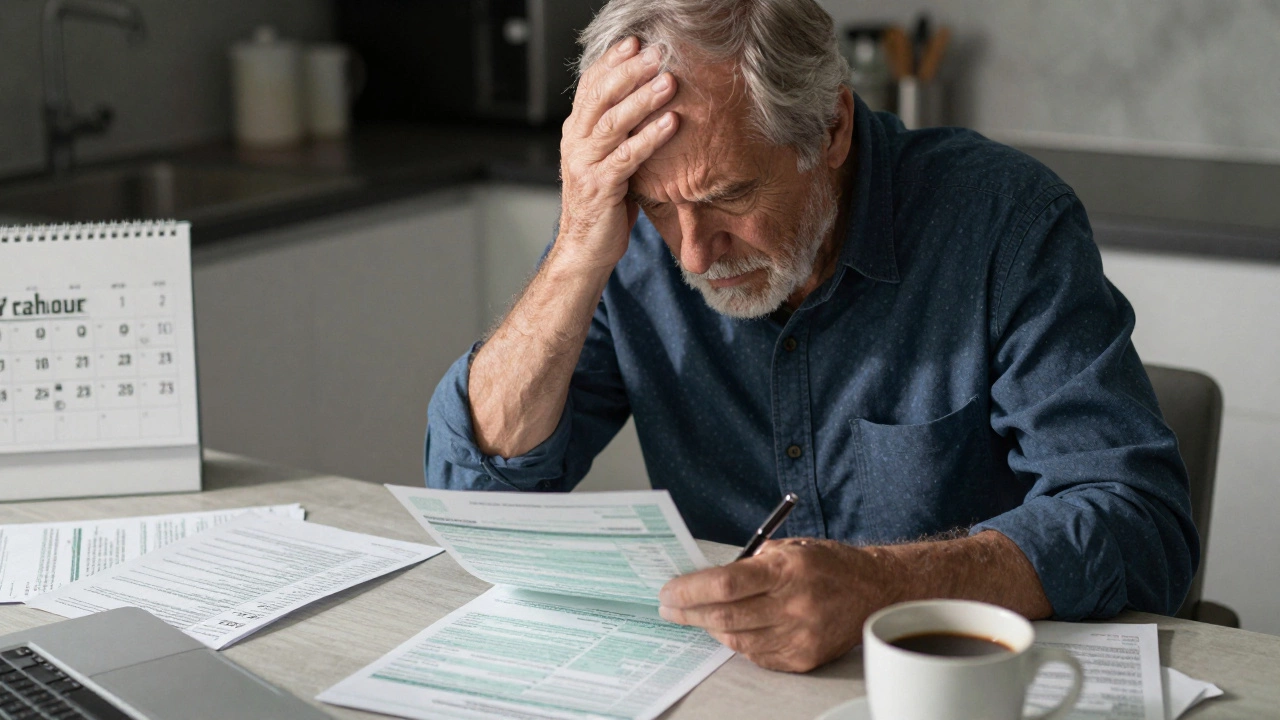

Возьмем простой пример. Человек получает письмо от банка: «Ваш ежемесячный платеж по кредиту увеличивается с 198 до 247 долларов из-за изменения процентной ставки. Для снижения платежа вы можете переоформить кредит на 36 месяцев вместо 60.»

Человек с хорошей грамотностью: понимает, что платеж вырастет, но срок сократится - значит, переплата за весь срок уменьшится. Он может решить, стоит ли менять условия.

Человек с функциональной неграмотностью: видит «247 долларов» - это много. Он думает: «Банк меня обманывает». Он не понимает, что «36 месяцев» - это меньше времени, а не больше. Он не знает, как посчитать, сколько он переплатит в итоге. Он либо соглашается, не понимая последствий, либо игнорирует письмо - и получает штрафы.

Таких ситуаций тысячи. Каждый месяц. И они не про образование. Они про то, как текст подается. В США почти 60% финансовых документов написаны на уровне, который требует грамотности выше 10 класса. А средний американец читает на уровне 8-го класса.

Кто чаще всего попадает в эту ловушку?

Не только люди без образования. Многие из них - рабочие, родители, пенсионеры, которые работали всю жизнь. Но у них не было ни уроков, ни практики работы с финансовыми текстами. Особенно сильно страдают:

- Пожилые люди - особенно те, кто не пользовался интернетом до 2020 года.

- Иммигранты - даже если они говорят на английском, финансовые термины для них - как иероглифы.

- Жители сельских районов - там меньше доступа к финансовым консультантам и образовательным программам.

- Люди с низким доходом - они чаще сталкиваются с кредитами, страховками, льготами - и реже получают помощь в их понимании.

Интересно: даже у людей с высшим образованием уровень финансовой грамотности часто ниже среднего. Потому что в университете никто не учит читать кредитные договоры. Учат теорию экономики - а не то, как не попасть в долговую яму.

Что происходит, когда люди не понимают деньги?

Это не просто «плохо». Это разрушает жизни.

- Люди платят за ненужные страховки - например, за «защиту от потери работы» при ипотеке, которую они никогда не получат.

- Они берут «займы на день» с процентами 400% в год, потому что не понимают, что это почти как кредитная карта с ужасной ставкой.

- Они не знают, что могут бесплатно проверить свой кредитный рейтинг - и годами живут с плохой историей, потому что думают, что это «нельзя исправить».

- Они не подают на социальные выплаты, потому что не понимают формулы - даже если у них есть на это право.

Согласно исследованию Federal Reserve, 37% американцев не могут оплатить неожиданный счет в 400 долларов. Часть из них - потому что не понимают, как управлять деньгами. Другая часть - потому что не понимают, какие инструменты у них есть.

Что можно сделать?

Это не проблема «они не хотят учиться». Это проблема «никто не научил». И это можно исправить.

В некоторых штатах, например, в Калифорнии и Массачусетсе, с 2023 года в школах вводят обязательный курс «Финансовая грамотность в реальной жизни». Учат не теории, а практике: как читать выписку по счету, как сравнивать тарифы, как распознать мошенничество. Результаты? Через два года у учеников уровень понимания финансовых документов вырос на 62%.

В библиотеках и центрах для пожилых людей появляются бесплатные «финансовые аудиогиды» - короткие объяснения на простом английском. Где-то даже используют видео с субтитрами и визуальными подсказками - потому что для многих людей картинка важнее текста.

Простой совет: если вы не понимаете документ - не подписывайте его. Спросите: «Можете объяснить это на примере?» Или: «Можете показать, как это влияет на мои деньги?» Это не глупо. Это разумно.

Почему это важно не только для США?

Американская модель - это не исключение. Это предупреждение. В Европе, России, Китае - везде растет количество финансовых продуктов, которые нужно понимать. Кредиты, страховки, инвестиции, цифровые кошельки - все это требует умения читать и анализировать. Если вы не умеете это делать, вы становитесь уязвимым. Не потому что вы слабый. Потому что система не рассчитана на вас.

Финансовая грамотность - это не про то, чтобы стать богатым. Это про то, чтобы не быть обманутым. Про то, чтобы не тратить деньги впустую. Про то, чтобы иметь контроль над своей жизнью. И это не магия. Это навык. Как вождение автомобиля. Если вы не умеете читать дорожные знаки - вы не сядете за руль. Почему тогда вы подписываете кредитный договор, не понимая его?

Что делать, если вы чувствуете, что не понимаете деньги?

Начните с малого. Не с книг. Не с курсов. С одного документа.

- Возьмите последнюю выписку по счету - банковскому, кредитному или коммунальному.

- Найдите в ней одну строчку, которую не понимаете.

- Запишите вопрос: «Что это значит?»

- Пойдите в библиотеку, позвоните в банк, спросите у друга - кто-то знает.

- Запишите ответ. Просто так, на бумаге.

Сделайте это раз в неделю. Через три месяца вы будете читать документы, которые раньше пугали. И это не потому, что вы стали умнее. Вы просто научились задавать правильные вопросы.

Сколько американцев функционально неграмотны?

По данным Министерства образования США за 2024 год, около 21% взрослых американцев (примерно 43 миллиона человек) имеют уровень функциональной неграмотности - то есть не могут использовать текст для выполнения повседневных задач, включая финансовые. Еще 29% имеют только базовый уровень, что означает, что они справляются с простыми текстами, но не могут разобраться в сложных документах, таких как кредитные договоры или выписки по страховке.

Функциональная неграмотность - это то же самое, что и безграмотность?

Нет. Безграмотный человек не умеет читать вообще. Функционально неграмотный человек может читать слова, но не понимает, что они значат в контексте. Например, он прочитает «минимальный платеж - 25 долларов», но не поймет, что если платить только это, долг будет расти. Это проблема понимания, а не чтения.

Почему финансовая грамотность важнее, чем просто умение считать?

Потому что деньги - это не про цифры, а про текст. Кредитный договор, выписка по карте, условия страховки - все это написано словами. Умение считать не поможет, если вы не понимаете, что значит «плавающая ставка» или «проценты начисляются ежедневно». Финансовая грамотность - это умение читать, анализировать и применять информацию, а не просто складывать числа.

Какие группы населения больше всего страдают от функциональной неграмотности?

Пожилые люди, иммигранты, жители сельских районов и люди с низким доходом. Но это не значит, что у образованных людей всё хорошо. Даже у выпускников университетов часто низкий уровень финансовой грамотности - потому что в школе и вузе не учат читать банковские документы. Учат экономику, а не практику.

Можно ли улучшить финансовую грамотность в зрелом возрасте?

Да. Начните с одного документа - например, выписки по счету. Найдите одну непонятную строчку, задайте вопрос и запишите ответ. Делайте это раз в неделю. Через три месяца вы будете понимать то, что раньше казалось сложным. Это не про интеллект - это про практику. Каждый, кто хоть раз спросил «что это значит?», уже на пути к свободе.