Если вы задумываетесь о покупке квартиры, первым шагом будет ипотека. На рынке тысяча предложений, но не все из них действительно выгодны. Давайте разберём, какие программы сейчас работают, какие ставки считаются низкими и что надо проверить перед тем, как подписать договор.

В 2025‑м году банки активно продвигают ипотеку под 5 % и даже под 2 % — это работает в рамках господдержки. Субсидированная ипотека покрывается частично за счёт государства, поэтому процентная ставка снижается. Чтобы попасть в такую программу, нужно соответствовать требованиям: доход не выше определённого порога, семейный статус, иногда наличие детей.

Есть также варианты без первоначального взноса. Такие предложения обычно идут от региональных программ и требуют строгой проверки кредитной истории. Стоит помнить, что “без взноса” часто компенсируется более высоким процентом или требованием залога.

Сначала определитесь, какой тип ипотеки вам нужен: стандартный, с господдержкой или субсидированный. Сравните ставки: если разница в процентах менее 0,5 %, обратите внимание на комиссии, страховые взносы и сроки погашения.

Проверьте требования к документам. Часто банки требуют справку о доходах, выписку из домовой книги и подтверждение статуса (например, студент, военнослужащий). Подготовьте их заранее — это ускорит процесс и повысит шансы на одобрение.

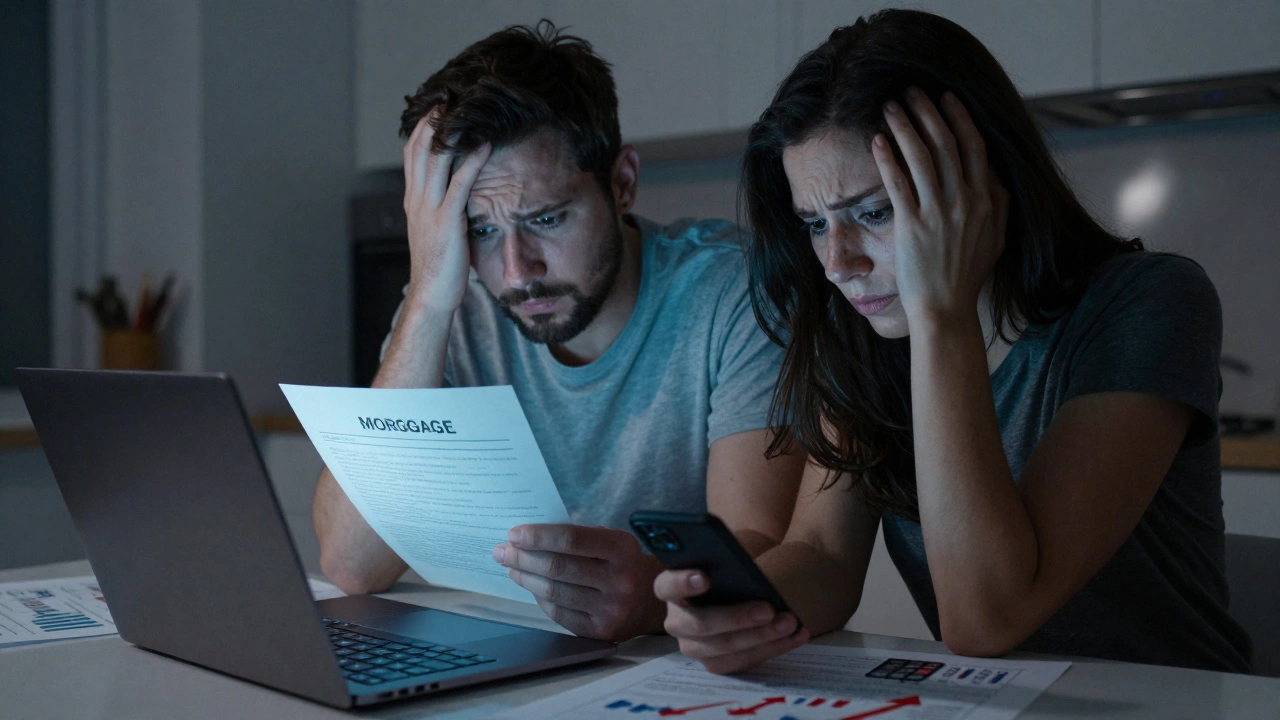

Не забудьте про подводные камни: возможные штрафы за досрочное погашение, обязательное страхование недвижимости и жизни, а также изменение ставки в случае перехода в плавающий режим. Прочитайте договор вдоль и поперёк, задавайте вопросы менеджеру, если что‑то непонятно.

Если хотите взять вторую ипотеку, проверьте ограничения по сумме и суммарному долгу. Некоторые программы позволяют только одну льготную ипотеку на семью, а вторая будет по обычной ставке.

И наконец, используйте онлайн‑калькуляторы. Они быстро покажут, сколько будет платить в месяц при разных ставках и сроках. Сравнив несколько вариантов, выберите тот, который впишется в ваш бюджет и не будет давить на финансы в долгосрочной перспективе.

Помните, что лучшей ипотечной программы нет — всё зависит от ваших доходов, целей и готовности к документальной бумаге. Подойдите к выбору ответственно, и ваш новый дом станет реальностью без лишних проблем.

Разбираем, кто имеет право на льготную ипотеку в 2026 году. Подробный разбор требований к заемщикам, условия семейной, сельской и IT-ипотеки. Узнайте, как проверить свои шансы и избежать отказа.

Больше

Разбираем, как правильно использовать материнский капитал в качестве первоначального взноса по ипотеке в 2026 году. Пошаговая инструкция, список документов и типичные ошибки.

Больше

Разбираем актуальные программы ипотеки в 2026 году: семейная, IT, дальневосточная и рыночные варианты. Узнайте реальные ставки, требования банков и как избежать ошибок при покупке жилья.

Больше

Разбор ситуации с ипотечными ставками в 2024 году: влияние ключевой ставки ЦБ, изменения в госпрограммах и стратегии заемщиков. Прогноз на 2026 год.

Больше

Подробный разбор ставок по льготной ипотеке в 2026 году. Узнайте реальные проценты для семейной, IT и сельской программ. Условия оформления, банки и подводные камни.

Больше

В 2026 году самая выгодная ипотека на вторичное жилье - 7,9% в Сбербанке. Но не все банки одинаково выгодны. Узнайте, где реально дают низкие ставки, как не переплатить и какие документы нужны.

Больше

Льготная ипотека - не бесплатный подарок. Скрытые условия, ограничения по объекту, сроки действия и сложные документы могут превратить выгоду в долг в два раза дороже. Узнайте, как не попасть в ловушку.

Больше

В 2024 году ипотека с господдержкой доступна только семьям с детьми, покупателям новостроек и жителям крупных городов. Ставка - 13,5%, условия жёстче, чем раньше. Узнайте, кто может оформить, какие новостройки подходят и как не потерять шанс.

Больше

В 2024 году ипотеку без первоначального взноса дают только по госпрограммам: «Семейная ипотека», «Ипотека для молодых семей» и «Дальневосточная ипотека». Банки - Сбербанк, ВТБ, Россельхозбанк. Без детей, без Дальнего Востока и без новостройки - шансов почти нет.

Больше

В 2025 году самая выгодная ипотека с господдержкой - 4,3-4,5% для семей с детьми. Узнайте, как получить минимальную ставку, какие банки предлагают лучшие условия и как избежать ошибок при оформлении.

Больше

Подробный гид по выбору суммы ипотечного кредита: как учесть доход, ставку, первоначальный взнос и государственную поддержку, чтобы платить комфортно.

Больше

Кому банки в 2025 году дают ипотеку под 5% и по каким программам реально получить льготный кредит. Актуальные советы, подводные камни, нюансы для разных категорий.

Больше© 2026. Все права защищены.