Онлайн‑банк: плюсы, минусы и как выбрать лучший

окт, 8 2025

окт, 8 2025

Когда речь заходит об онлайн‑банке - цифровом финансовом сервисе, работающем без физических отделений и предоставляющем услуги через мобильное приложение или веб‑интерфейс, большинство людей сразу задаются вопросом, насколько он действительно удобен, безопасен и экономичен. Этот материал разберёт ключевые плюсы и минусы, сравнит онлайн‑банки с традиционными, а также предложит практический чек‑лист для выбора оптимального провайдера.

Краткие выводы

- Онлайн‑банки экономят до 70% на комиссиях по сравнению с классическими банками.

- Мобильные приложения позволяют открывать счета и проводить операции в режиме 24/7.

- Безопасность основана на 2FA, биометрии и токенизации, но пользователи всё же несут часть риска за слабые пароли.

- Отсутствие физических отделений ограничивает возможности работы с наличными.

- Выбор лучшего онлайн‑банка сводится к оценке тарифов, набору функций и уровню поддержки.

Что делает онлайн‑банк «хорошим»?

Прежде чем погрузиться в детали, стоит понять, какие параметры реально влияют на удобство. Ниже перечислены пять самых весомых факторов.

- Комиссии и тарифы. Онлайн‑банки часто предлагают нулевые комиссии за переводы внутри страны, а за международные операции берут от 0,5% до 1% от суммы.

- Доступность сервисов. Возможность открыть счёт за несколько минут, получить виртуальную карту и настроить автоплатежи без визита в отделение.

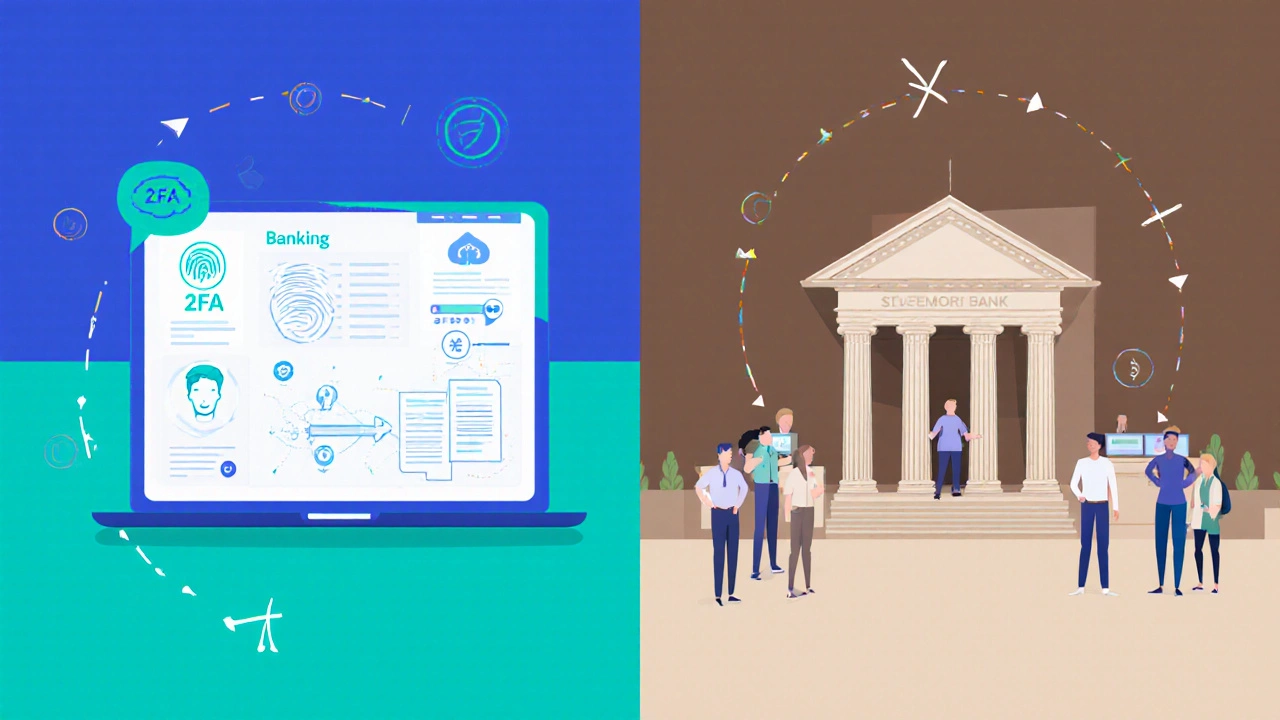

- Технологии безопасности. Двухфакторная аутентификация (2FA), биометрический вход (отпечаток, Face ID) и шифрование данных «от конца до конца».

- Клиентская поддержка. Чат‑боты 24/7, горячие линии и возможность связаться с live‑агентом через видеозвонок.

- Дополнительные продукты. Кредитные линии, вклады, инвестирование в ПИФы - всё в одном приложении.

Если хотя бы три из этих пунктов отвечают вашим требованиям, онлайн‑банк может стать отличным выбором.

Онлайн‑банк vs традиционный банк: сравнение

| Критерий | Онлайн‑банк | Традиционный банк |

|---|---|---|

| Комиссии за переводы | 0%-1% (внутренние) / 0,5%-2% (международные) | 1%-3% (внутренние) / 2%-5% (международные) |

| Время открытия счёта | 5-10минут онлайн | 1-3дня, требуется посещение отделения |

| Доступ к наличным | Через партнёрские сети банкоматов, кэш‑бэк | Собственная сеть банкоматов, отделения |

| Технологии безопасности | 2FA, биометрия, токенизация | Токенизация, иногда 2FA, но реже биометрия |

| Клиентская поддержка | Чат‑бот, телефон, видеосвязь 24/7 | Офисные часы, телефонные центры, иногда онлайн‑чат |

| Продуктовая линейка | Счета, вклады, кредиты, инвестиции в ПИФ, страхование | Широкий спектр: кредиты, ипотеки, бизнес‑продукты, wealth‑management |

Риски и меры защиты

Онлайн‑банки значительно инвестируют в кибербезопасность, но пользователь тоже должен быть бдительным. Ниже описаны типичные угрозы и рекомендации.

- Фишинговые атаки. Проверяйте URL‑адрес сайта, не переходите по ссылкам из подозрительных писем.

- Слабые пароли. Используйте парольные менеджеры и минимум 12 символов, включающих буквы разных регистров, цифры и специальные знаки.

- Утечка данных. Выбирайте сервисы с шифрованием «TLS 1.3» и обязательным 2FA.

- Утрата доступа к телефону. Настройте резервные коды и возможность восстановления через электронную почту.

Если ваш мобильный банк - приложение, позволяющее управлять средствами прямо со смартфона поддерживает все перечисленные механизмы, вероятность проблем снижается до минимума.

Как подобрать онлайн‑банк под свои нужды?

Следующий чек‑лист поможет быстро оценить варианты и выбрать наиболее подходящий.

- Определите, какие операции вам нужны: только переводы и карты или также кредиты, вклады, инвестиции.

- Сравните комиссии за основные операции (переводы, снятие наличных, конвертация валют).

- Проверьте наличие 2FA и биометрической аутентификации.

- Оцените качество клиентской поддержки: среднее время ответа в чате, наличие телефонной линии.

- Изучите условия тарифов - есть ли “бесплатный” пакет или скрытые платы за обслуживание.

- Проверьте наличие партнёрской сети банкоматов и возможность кэш‑бэка.

- Посмотрите отзывы реальных пользователей на независимых платформах.

С любой из крупнейших платформ - Тинькофф Банк - один из лидеров онлайн‑банкинга в России, известный своим мобильным приложением и низкими тарифами, Сбербанк Онлайн - цифровой отдел традиционного Сбербанка, предлагающий полный набор услуг - подход к выбору одинаковый: сравнивайте по вышеуказанным пунктам.

Пошаговая инструкция для первых дней в онлайн‑банке

- Скачайте официальное приложение из PlayMarket или AppStore.

- Запустите процесс регистрации, укажите номер телефона и электронную почту.

- Пройдите верификацию личности: загрузите фото паспорта и селфи с документом.

- Настройте двухфакторную аутентификацию: получайте код в SMS или в приложении‑генераторе.

- Создайте надёжный пароль и сохраните резервные коды в безопасном месте.

- Пополните счёт первым переводом (обычно бесплатный) и активируйте виртуальную карту.

- Проверьте функции: мгновенные переводы, автоплатежи, кэш‑бэк.

- Зарегистрируйтесь в программе лояльности, если она есть, и настройте уведомления.

Эти шаги позволят вам быстро войти в работу и оценить преимущества без лишних задержек.

Заключительные мысли

Онлайн‑банки уже давно перешли из экспериментального направления в основной инструмент управления деньгами для миллионов россиян. При правильном подходе они дают экономию, гибкость и безопасность, сравнимую с традиционными банками. Главное - выбирать проверенного провайдера, следить за безопасностью и пользоваться преимуществами полной цифровой экосистемы.

Часто задаваемые вопросы

Можно ли открыть счёт в онлайн‑банке без посещения отделения?

Да. Всё, что требуется - это смартфон, действующий номер телефона и подтверждение личности через загрузку фото паспорта. Процесс занимает от 5 до 15 минут.

Какие комиссии берут онлайн‑банки за международные переводы?

Большинство сервисов берут от 0,5% до 2% от суммы, плюс фиксированная плата≈30рублей, если перевод превышает определённый лимит.

Насколько безопасны биометрические данные в мобильных приложениях?

Биометрия хранится только в защищённом хранилище телефона (Secure Enclave) и не передаётся серверу банка, что делает её одной из самых безопасных форм аутентификации.

Можно ли получить наличные без физического отделения банка?

Да. Онлайн‑банки часто сотрудничают с сетью партнёрских банкоматов, где можно снять деньги без комиссии, а также предлагают функции «кеш‑аут» через QR‑коды в магазинах.

Как быстро восстановить доступ к аккаунту, если потерял телефон?

Большинство онлайн‑банков позволяют пройти восстановление через SMS‑код на привязанный номер, резервные коды, либо через службу поддержки, где потребуется подтвердить личность документами.