Что будет с ипотекой с господдержкой в 2024 году: ставки, условия и кто сможет оформить

фев, 24 2026

фев, 24 2026

В 2024 году ипотека с господдержкой стала не просто выгодным предложением - она стала единственным реальным способом для многих семей купить жильё без переплаты в десятки миллионов рублей. Всё изменилось: ставки, правила, категории заемщиков и даже то, какие регионы получают приоритет. Если вы думаете о покупке квартиры или дома, вам нужно знать, как именно работает эта программа прямо сейчас - и что ждёт в ближайшие месяцы.

Ставка по ипотеке с господдержкой в 2024 году

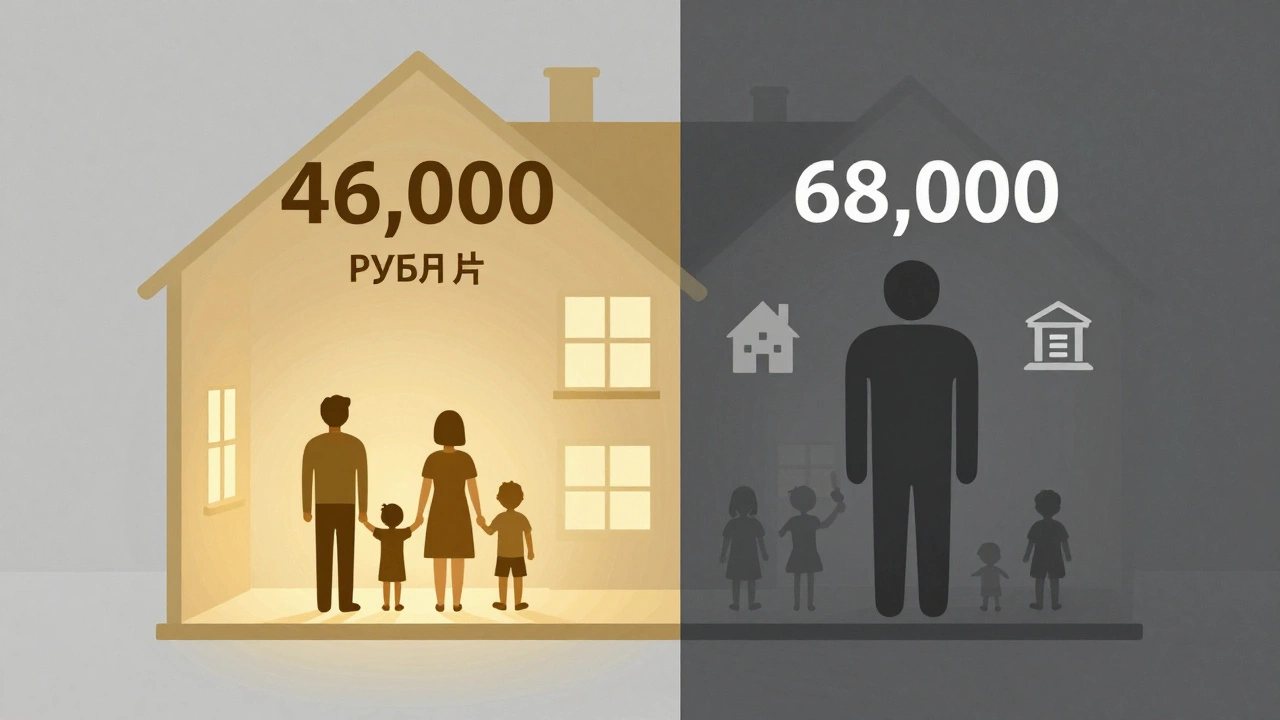

Самый главный вопрос: сколько сейчас платят за ипотеку с господдержкой? Ответ прост: 13,5% в среднем по России. Это не рекламный цифра - это реальная ставка, которую банки предлагают по программе, поддерживаемой государством. Раньше ставки падали до 6-7%, но в 2024 году они стабилизировались. Почему? Потому что государство больше не компенсирует разницу между рыночной ставкой и льготной. Теперь оно просто доплачивает банкам фиксированную сумму за каждый выданный кредит - и банки, в свою очередь, снижают ставку до 13,5%.

Это значит: если вы берёте ипотеку на 5 миллионов рублей на 20 лет, вы платите около 46 тысяч в месяц. Без господдержки - вы бы платили 68 тысяч. Разница - почти 22 тысячи в месяц. Это как зарплата на полтора месяца в год, которую вы экономите.

Кто может оформить ипотеку с господдержкой в 2024 году

Раньше программа была доступна почти всем. Сейчас - нет. В 2024 году действуют жёсткие ограничения:

- Только первичное жильё - новостройки, сданые после 2020 года

- Только квартиры площадью до 120 м² (для Москвы, Санкт-Петербурга - до 100 м²)

- Только семьи с одним или двумя детьми (включая детей до 18 лет)

- Только граждане РФ с постоянной регистрацией

- Доходы не выше 1,5 млн рублей в год на семью (в Москве - 2 млн)

Если вы - одинокий человек без детей, даже если у вас есть стабильный доход - вы не попадаете под программу. Это не ошибка, а сознательное решение. Государство фокусируется на поддержке семей, особенно тех, кто хочет обустроить жильё для детей.

Важно: если у вас третий ребёнок - вы можете получить дополнительную субсидию до 450 тысяч рублей на погашение кредита. Но это отдельная программа - «Материнский капитал на ипотеку», и её нужно оформлять отдельно.

Какие регионы получают приоритет

В 2024 году программа стала географически избирательной. В крупных городах - Москва, Санкт-Петербург, Екатеринбург, Новосибирск - условия чуть жёстче, но доступны. А вот в малых городах и сёлах - почти не осталось предложений.

Почему? Потому что банки не хотят выдавать кредиты в регионах с низкой ликвидностью жилья. Если вы купите квартиру в Тюмени - банк легко её продаст, если вы перестанете платить. А если вы купите её в Курской области - банк не сможет продать её за разумные деньги. Поэтому в 70% регионов с населением меньше 100 тысяч человек - программы ипотеки с господдержкой просто нет.

В Новосибирске, например, всё работает: есть 12 застройщиков, участвующих в программе, и 5 банков - Сбербанк, ВТБ, Газпромбанк, Альфа-Банк и Почта Банк. Но в Барнауле, Кемерово или Иркутске - только два-три банка, и то с очень ограниченным списком новостроек.

Что изменилось в требованиях к заёмщику

Раньше достаточно было подтвердить доход по 2-НДФЛ. Сейчас - всё сложнее.

- Требуется стаж на последнем месте работы - не менее 6 месяцев

- Доход должен быть подтверждён не только 2-НДФЛ, но и выпиской из ПФР (если вы работаете по трудовому договору)

- Если вы самозанятый - нужен налоговый вычет за последние 12 месяцев

- Кредитная история должна быть чистой: не более одного просроченного платежа за последние 2 года

Банки стали проверять не только вашу зарплату, но и ваши траты. Если вы ведёте расчётный счёт с постоянными переводами на «Пятерочку», «Магнит» или «Сбермегамаркет» - это не проблема. А если вы переводите 30 тысяч в месяц на «Тинькофф» для оплаты кредитов - банк может отказать, даже если ваша зарплата 100 тысяч.

Какие новостройки подходят

Государство не даёт деньги на вторичку. Только на новостройки. Но не на любые.

Застройщик должен быть в реестре Минстроя РФ и участвовать в программе. Сейчас таких застройщиков в России - около 800. В Новосибирске - 12. В каждом городе - свой список. Его можно найти на сайте Росреестра или в приложении «Госуслуги».

Важно: квартира должна быть в доме, который сдан в эксплуатацию до конца 2024 года. Если дом сдаётся в 2025 - вы не попадаете под программу. Даже если вы заключили договор в 2024. Это жёсткое правило - никаких исключений.

Если вы выбираете квартиру в новостройке - проверяйте:

- Есть ли у застройщика разрешение на ввод дома в эксплуатацию

- Подтверждён ли его статус участника программы

- Сколько дней до сдачи дома - если больше 360 дней, банк может отказать

Сколько можно взять и на какой срок

Максимум - 15 миллионов рублей. Это лимит для всей России. В Москве и Санкт-Петербурге - до 20 миллионов, но только если вы покупаете жильё в новостройке, соответствующей стандартам «умного дома».

Срок кредита - до 30 лет. Но банки не любят выдавать на 30 лет. Почему? Потому что ставка фиксированная - 13,5% - и если вы берёте на 30 лет, банк теряет деньги из-за инфляции. Поэтому чаще всего одобряют на 15-20 лет.

Первоначальный взнос - от 15%. Но если у вас есть материнский капитал - вы можете использовать его как первый взнос. Это работает: вы подаёте заявку на маткапитал, получаете его в течение 2 месяцев, и банк зачисляет его как часть оплаты.

Что будет в 2025 году

На февраль 2024 года уже известно: программа продлена до конца 2025 года. Но условия могут стать жёстче.

Предполагается:

- Снижение максимальной суммы кредита до 12 млн рублей

- Увеличение минимального возраста ребёнка - только дети старше 3 лет

- Обязательное участие в программе «Жилище» - то есть, вы должны подтвердить, что у вас нет другой недвижимости

Если вы думаете о покупке - не ждите 2025 года. Сейчас - лучшее время. Ставка низкая, условия ещё мягкие, застройщики активно продают. В 2025 году может быть уже не так.

Как подать заявку

Всё проще, чем кажется. Нужно:

- Выбрать новостройку из списка участников программы

- Записаться на консультацию в банк - лучше в тот, где работает застройщик

- Подать документы: паспорт, СНИЛС, свидетельства о рождении детей, справку о доходах, выписку из ЕГРН (если есть другая недвижимость)

- Дождаться одобрения - обычно 3-5 дней

- Подписать договор и начать платить

Ни один банк не требует страховку жизни или имущества - это необязательно. Но если вы её оформите - ставка может снизиться на 0,5%. Это стоит рассмотреть.

Что делать, если вам отказали

Если вы не попадаете под программу - это не конец. Есть альтернативы:

- Ипотека с материнским капиталом - без господдержки, но с дотацией

- Субсидия на жильё для молодых семей - до 35% от стоимости

- Ипотека с участием региональных программ - в Новосибирске есть субсидия до 500 тысяч рублей

- Кредит под залог недвижимости - если у вас есть другая квартира

Не сдавайтесь. Многие семьи, которым отказали в господдержке, нашли другие пути - и купили жильё даже дешевле, чем с льготной ипотекой.